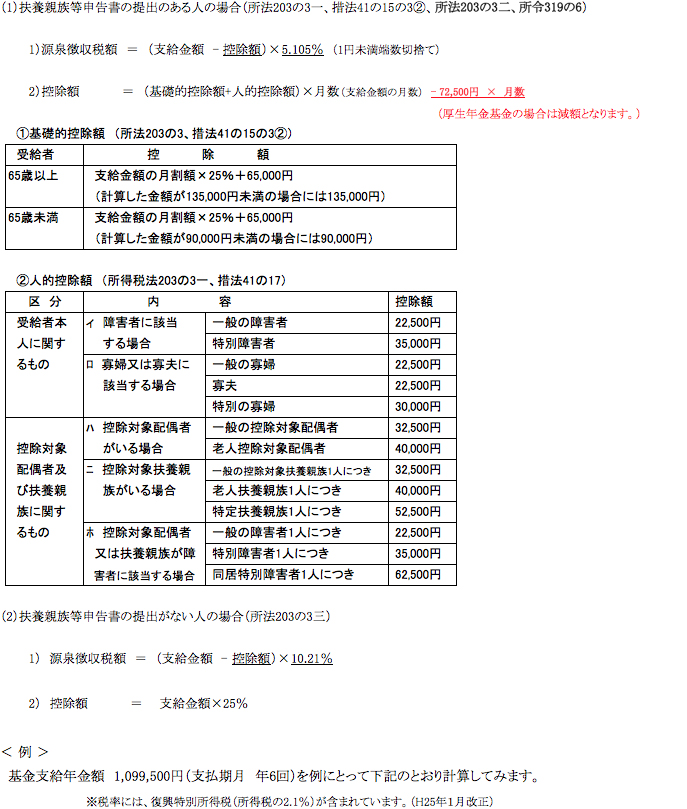

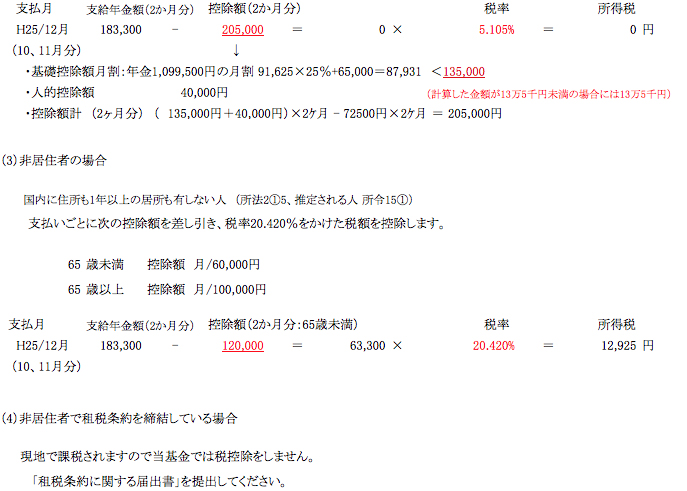

源泉控除の対象となる人は「公的年金等の受給者の扶養親族等申告書」を提出する必要があります。 対象者には毎年11月に基金から「公的年金等の受給者の扶養親族等申告書」を送付しますので、必要事項を記入し基金へ指定期日までに提出します。 それに基づき翌年から源泉徴収いたします。 国の年金については日本年金機構から送付されますので機構へ提出します。